-

国の教育ローン(教育一般貸付)でお金を借りる。奨学金との違いは何?返済は大変?

教育一般貸付(国の教育ローン)について、日本学生支援機構の奨学金との違いを比較し、わかりやすく解説。 -

カードローン2社目の審査は銀行カードローンより消費者金融が通りやすい?

カードローン2社目の審査に通るには銀行カードローンか消費者金融か。2枚目のカードローンでお金を借りる際に注意すべきポイントをまとめました。 -

年金手帳でお金を借りる方法。年金受給者が年金を担保に借りれる年金担保貸付制度について

年金受給者が年金手帳でお金を借りる方法として年金担保貸付制度を解説。独立行政法人福祉医療機構が国から唯一の実施団体として認められています。 -

プロミス地獄。借りると高金利の利息の支払いばかりで借金返済できない?!

プロミスで借りると借金地獄になるの?返済はどのくらい苦しいのか?不安に思う前に検証してみました。 -

ソフトヤミ金でお金を借りたい?!ブラックで借りれないからと闇金で借りる前に

ソフトヤミ金とは?ソフト闇金が被害者からお金を吸い上げる手口やソフトヤミ金業者への対応、ヤミ金でお金を借りる前に知っておいて欲しいことをまとめています。 -

貸したお金を返してもらう方法。相手から借金の返済を促す・債権回収の良い方法は?

個人的に貸したお金を相手が返してくれない。そんな金銭トラブルの際、代金回収・債権回収にはどのような手段があるのかまとめています。 -

母子家庭が市役所でお金を借りれる母子寡婦福祉資金貸付について

母子父子福祉資金貸付制度は母子家庭のシングルマザーが市役所等からお金を借りる制度。引っ越したい時にも借りれる。制度の概要と借りれる人・借りれない人などをわかりやすく解説。 -

お金がない無職でもお金を借りれるの?求職者支援資金融資制度について

お金がない無職でもお金を借りることが可能な求職者支援資金融資制度について解説。ハローワークに求職者登録し、職業訓練受講給付金の支給を受けることで借入が可能になります。 -

どうしてもお金を借りたいけど、どこからも借りれない審査が通らないなら

どうしてもお金を借りたいけど、どこからもお金を借りれない。審査に通らない。債務整理、自己破産などで借りれない場合はどうするか。無職でもどうしてもお金を借りたい時はどうか。総量規制でお金を借りれないケースはどうすればお金を借りれるか。どうしてもお金を借りたいけど借りれない時のケース別解決方法をまとめました。 -

生活保護の受給について。支給額は毎月いくら?金額はどう決まるの?

生活保護の受給や申請の仕方や支給額について。生活保護で受給する金額を決める最低生活費の算出方法についても解説しています。 -

連帯保証人になって借金地獄。連帯保証人の解除は可能?時効はある?

借金の連帯保証人について。連帯保証人と保証人との違い、連帯保証人を辞めたい場合の解除方法、連帯保証人の借金の時効の成立についてまとめています。 -

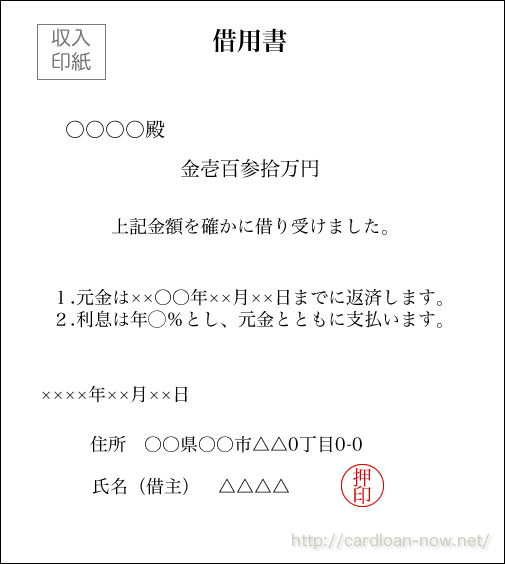

個人間融資の金銭トラブルを防ぐ借用書の書き方・例文

個人間でのお金のやり取りは金銭トラブルになりやすい。きちんとした借用書を書いて金銭トラブルに備えましょう。 -

借り入れ多くても借りれるカードローン。他社借入件数3件、4件、5件でも大丈夫?

他社借り入れがあっても借りれる、借り入れが多くても借りれるカードローンはココ!他社借入件数が3件、4件、5件と他社借入が多いときは件数はもちろん、年収の1/3以内という総量規制の貸付制限にも注意が必要です。借り入れ件数が多くてもキャッシングでお金を借りるコツと申込みや審査の判断について。 -

生活福祉資金貸付制度でお金を借りる。困った時に助かる国の支援制度の審査や借り方を解説。

不測の事態で収入が激減してしまった! 病気や怪我で働けない!仕事ができない! 本当に収入がなくてどこからもお金が借りれない! そんな経済的な大ピンチの時に国から無利息や低金利でお金を借りれる、生活福祉資金貸付制度というものがあるのをご存知で... -

母子家庭シングルマザーになるともらえるお金〜国や自治体から受給できる母子家庭支援制度と各種手当

母子家庭のシングルマザーだからこそ受給できる国や地方自治体からの支援制度や手当についてまとめました。シングルマザーになるとお金がもらえることもあるのです。 -

自己破産や任意整理、個人再生で借金を減らす債務整理の方法とメリット・デメリット

カードローンの借金やクレジットカードのリボ払いで借金地獄となっている方に考えてほしい自己破産や任意整理、個人再生などの債務整理の方法と、それぞれのメリット・デメリットをわかりやすく解説しています。 -

プロミスで今すぐお金を借りる|借金してても借りれる?審査と金利・返済額について

プロミスの特徴 初回30日間無利息(※30日間無利息にはメールアドレス登録とWeb明細利用の登録が必要です。) 無人契約機が多くて借りやすい インターネット振込の借入・返済が便利 実質的に低金利になるプロミスの初回30日間無利息サービス プロミスの特徴... -

アコムで今すぐお金を借りる|他社借入あっても借りれる?審査と金利・返済額について

アコムの特徴 初めての方は最大30日間無利息 今日中!即日融資で今すぐお金を借りるためのサービスが豊富 インターネットからの振込返済は手数料無料 初めてアコムで借りる方は最大30日間無利息! 消費者金融系カードローンの中では抜群の知名度を誇るアコ... -

クレカ現金化(クレジットカード現金化)なら、誰でも即日で絶対お金を借りれるの?

クレカ現金化(クレジットカード現金化)なら、カードさえ持っていれば、誰でも必ず絶対に即日融資でお金を借りれるのでしょうか?実際はとてもおすすめできるものではありません。 -

アイフル等のおまとめローン後にまた借りるのは契約違反か。一括請求は来るのか【他社借り入れ】

おまとめローン後にまた借りると一括請求・一括返済しなければならないの?アイフルやプロミスのおまとめローン借り換え後に借り入れするのは契約違反?他社借り入れは解約するの?消費者金融のおまとめローン借り換え後の疑問について答えます。

12